应韩国av

邀请,1月10日上午,山东财经大学郭洪峰教授在砺志楼114作了题为《基于拓扑数据分析和复杂网络的全球股市风险联动研究》的讲座。相关师生聆听了此次讲座,讲座由唐忠宝老师主持。

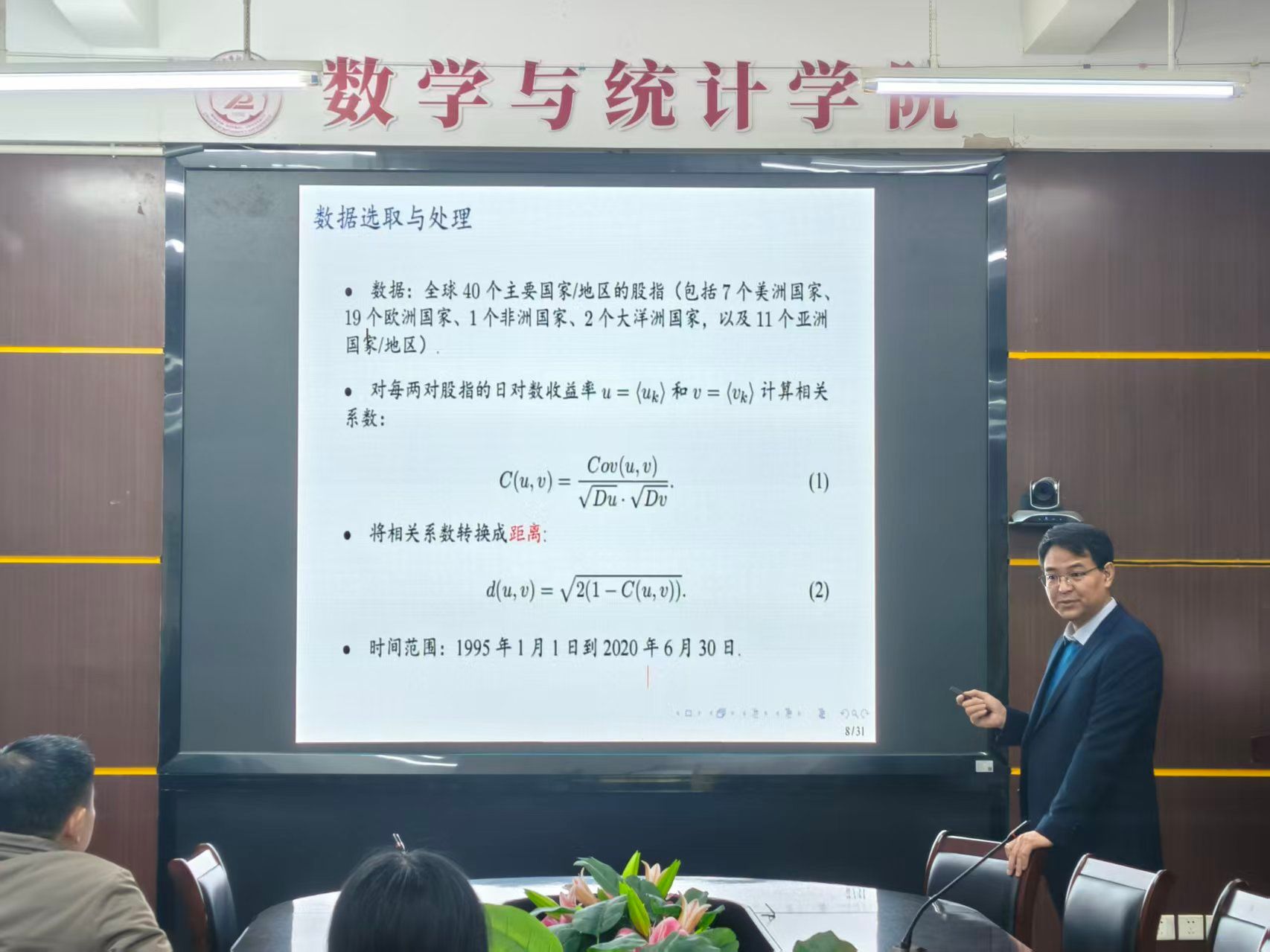

讲座伊始,郭洪峰教授结合全球化背景,点明了全球股市风险联动研究的现实意义。他指出,当前全球股市关联性日益增强,局部市场风险易通过联动效应扩散形成系统性风险,传统线性分析方法难以精准捕捉股市联动的非线性、非平稳特征,亟须创新研究方法破解这一难题。随后,郭教授围绕讲座核心主题,系统阐述了研究的核心思路与技术路径。他介绍,研究首先通过拓扑数据分析挖掘全球股市联动特征,借助Vietoris-Rips复形构建股市数据拓扑结构,提取持久条形码识别临变状态关键信号——当条形码中高维拓扑特征持续长度突变时,即提示市场可能进入风险临变阶段。在此基础上,依托复杂网络理论,以各国股市为节点、市场间收益率相关系数为边权重构建加权无向网络,通过节点度、聚类系数、介数中心性等拓扑度量,深入分析全球股市关键时间点的风险传导特征,精准定位风险传导的核心枢纽市场。

郭教授重点强调,研究的核心创新在于实现拓扑数据分析与复杂网络的有机融合:以拓扑数据分析提取的临变信号为触发条件,聚焦关键时间点解析风险传导机制;同时将复杂网络节点重要性排序结果反哺拓扑数据分析,优化复形构建权重分配,提升临变信号识别精准度。

郭洪峰教授现任山东财经大学统计与数学学院副院长、博士生导师,长期深耕数理经济与金融领域的教学科研工作。他主讲《数学分析》《概率论与数理统计》《经济博弈论》《金融计量经济学》等本科生及研究生课程,教学成果丰硕,曾获山东省教学成果奖2项,主持山东省本科教学改革重点课题、面上课题多项,牵头建设省级一流本科课程1门。科研方面,他在《中国科学》《Physica A: Statistical Mechanics and its Applications》《Topology and its applications》等国内外权威学术刊物发表论文20余篇,主持国家自然科学基金1项、山东省重点研发重大项目2项、山东省自然科学基金和社会科学基金各1项,以及其他各类课题10余项,在拓扑数据分析与金融风险建模交叉领域成果显著。